Multilingual

Multilingual

退職所得に対する個人住民税のお知らせ

概要

退職所得に対する個人住民税は、一般の所得と分離して退職手当等の支払われる際に住民税を徴収する現年分離課税です。従って、退職手当などに対する住民税の税額計算及び徴収は退職手当等の支払者が行うものとされています。

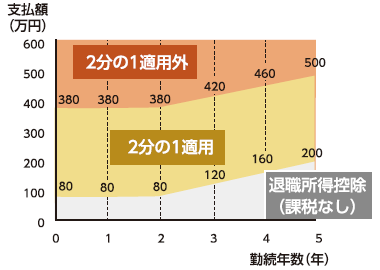

~令和4年度の税制改正により、退職所得課税が見直されました~

令和4年1月1日以降に受け取る退職所得に関して、勤続5年以下の法人役員等(※1)以外の者についても、一定額以上の部分について「2分の1課税」の平準化措置の適用から除外することとなり、次のとおり計算方法が変更になりました。

※1 法人役員等とは、 地方税法上の法人役員、国会・地方議員、国家・地方公務員等をいいます。

内容

1.退職所得金額の計算

〇退職所得金額(退職所得控除額控除後)が300万円以下の場合

退職所得金額=(支払金額-退職所得控除額)×1/2

〇退職所得金額(退職所得控除額控除後)が300万円超の場合

退職所得金額=150万円+{支払金額-(300万円+退職所得控除額)}

2.退職所得控除額の計算方法

【退職所得控除額】

1.勤務年数20年まで ・・・ 1年につき40万円(最低80万円)

<計算式> 40万円×勤続年数

(例1) 勤続年数が7年の場合

退職所得控除額=40万円×7年=280万円

2.勤務年数20年超 ・・・ 1年につき70万円

<計算式> 800万円+{70万円×(勤続年数-20年)}

(例2)勤続年数が30年の場合

退職所得控除額=40万円×20年+70万円×(30年-20年)=800万円+700万円=1,500万円

3.税額計算の流れ

「1.退職所得金額の計算」で算出した退職所得金額に市民税6%、県民税4%の税率を乗じた金額が、退職所得に係る市・県民税の税額となります。

・市民税額 ・・・ 退職所得金額×6%(100円未満切捨)

・県民税額 ・・・ 退職所得金額×4%(100円未満切捨)

4.納付先

退職者の退職手当などの支払いを受けるべき日(通常、退職した日)の属する年 の1月1日現在における住所が所在する市区町村

5.納入期限

退職手当などの支払い者は、特別徴収した税額を徴収した月の翌月10日までに 納入申告書とともに、金融機関等で納付してください。

6.特別徴収票

退職手当などの支払い者は、退職所得に係る特別徴収票を2部作成し、退職後 1か月以内に退職手当などの支払を受けるべき日の属する年の1月1日現在における各受給者の住所所在地の市区町村長に提出し、もう1部を受給者に交付することになっています。

- この記事に関するお問い合わせ先

-

税務課 市民税係

住所:桶川市泉一丁目3番28号

電話:048-788-4915(直通)048-786-3211(代表)

ファックス:048-787-5408

メールでのお問い合わせはこちら

更新日:2016年09月01日